银行承兑汇票是商业汇票的一种。指由在承兑银行开立存款账户的存款人签发,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持。银行承兑汇票折价销售。银行承兑汇票的主要投资者是货币市场共同基金和市政实体。其特点是:信用好,承兑性强,灵活性高,有效节约了资金成本。用银行承兑汇票为商业交易融资称为承兑融资。

承兑汇票包买

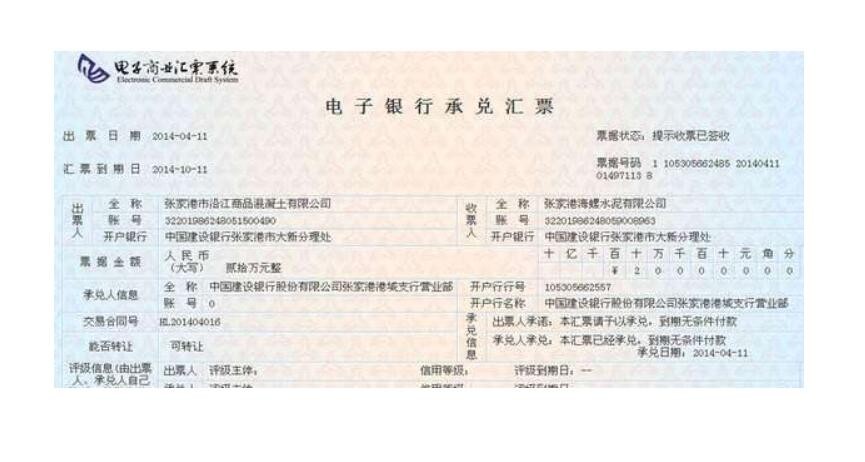

银行承兑汇票样本

银行承兑汇票样本

银行承兑汇票包买是指银行根据包买申请人(持票人)的申请,无追索权买入其持有的、由符合同业授信管理规定银行承兑的、以人民币计价的远期银行汇票的一种授信业务。

适用对象

适用于银行承兑汇票包买的公司:

1、存在改善财务状况需求的大型集团客户,尤其是各级国资委监管的大型国有企业。

2、财务制度较为严格,希望降低票据应收风险的企业,主要是大型外商投资企业。

银行承兑汇票包买的优点:

1、买方的终付款风险转由银行承担,在基础交易真实合法的基础上,银行对已支付的贴现款项无追索权。

2、卖方远期应收票据变为即期的现金收入,财务状况得到实质改善。

3、卖方资金周转率提高,便利资金周转。

付款是指票据付款人在持票人提示付款时按票据上的记载事项向持票人支付票据金额的行为。

付款是支付票据金额的行为,并且只以支付票据上记载的金额为限,如果是给付实物或者其他有价证券,都不构成票据的付款;付款是消灭票据关系的行为,票据一经付款,票据关系得以消灭,票据上的一切债务人均解除其票据责任。

银行承兑汇票的付款期限,长不得超过6个月。定日付款的汇票付款期限自出票日起计算,并在汇票上记载具体的到期日;出票后定期付款的汇票付款期限自出票日起按月计算,并在汇票上记载;见票后定期付款的汇票付款期限,自承兑或绝拒承兑日起按月计算,并在汇票上记载。持票人依照《票据法》规定提示付款的,付款人应当在见票当日足额付款。

票据债务人对下列情况的持票人可以拒绝付款:

(一)对不履行约定义务的与自己有直接债权债务关系的持票人;

(二)以欺诈、偷盗或者胁迫等手段取得票据的持票人;

(三)对明知有欺诈、偷盗或者胁迫等情形,出于恶意取得票据的持票人;

(四)明知债务人与出票人或者持票人的前手之间存在抗辩事由而取得票据的持票人;

(五)因重大过失取得不符合《票据法》规定的票据的持票人;

(六)对取得背书不连续票据的持票人;

(七)符合《票据法》规定的其他抗辩事由。

票据债务人对下列情况不得拒绝付款:

(一)与出票人之间有抗辩事由;

(二)与持票人的前手之间有抗辩事由。

银行承兑汇票的出票人应于汇票到期前将票款足额交存其开户银行。承兑银行应在汇票到期日或到期日后的见票当日支付票款。

承兑银行存在合法抗辩事项拒绝支付的,应自接到商业汇票的次日起3日内,作成拒绝证明,连同银行承兑汇票邮寄持票人开户银行转交持票人。

银行承兑汇票的出票人于汇票到期日未能足额交存票款的,承兑银行除凭票向持票无条件支付票款外,对出票人尚未支付的汇票金额按照每天万分之五计收利息。

持票人委托的收款银行的责任,限于按照汇票上记载事项将汇票金额转入持票人账户。付款人委托的付款银行的责任,限于按照汇票上记载事项从付款人账户支付汇票金额。

持票人获得付款的,应当在汇票上签收,并将汇票交给付款人。持票人委托银行收款的,受委托的银行将代收的汇票金额转账收入持票人账户,视同签收。

汇票金额为外币的,按照付款日的市场汇价,以人民币支付。但汇票当事人对汇票支付的货币种类另有约定的,从其约定。

付款人及其代理付款人付款时,应当审查汇票背书的连续,并审查提示付款人的合法身份证明或者有效证件。付款人及其代理付款人以恶意或者有重大过失付款的,应当自行承担责任。

对定日付款、出票后定期付款或者见票后定期付款的汇票,付款人在到期日前付款的,由付款人自行承担所产生的责任。

付款人依法足额付款后,全体汇票债务人的责任解除。

1、背书不连续。根据《票据法》第三十三条:“以背书转让的票据,背书应当连续。持票人以背书的连续,证明其票据权利。非经背书转让,而以其他合法方式取得票据的,依法举证,证明其票据权利。”由此可见,当名称与印鉴完全不符时,可通过法律形式证明其合法性,以此来保证其连续性,承兑银行也应解付。具体表现如A企业背书给B公司,但后手盖的却是C公司的印鉴,背书明显不连续。通过A、B、C三家企业的书面证明,事实是:A企业背书给了B公司,B公司又转让给C公司,但B公司在转让给C公司时,在原本属于自己公司盖章的地方没有盖章,C公司经办人员对承兑汇票的背书也不了解,故出现了以上错误。通过上述条款,A公司出证明背书给了B公司,B公司出证明背书给了C公司。这样,通过依法举证,证明了C公司的票据权利,承兑行应在证据充足的情况下,给予解付。其他背书错误,以此类推。如果不能满足以上证明,可依法行使追索权,要求更换承兑汇票或退票。

2、委托收款错误。属于如委托收款行与结算凭证的委托收款行不符和委托收款凭证填写不正确等结算凭证错误,可说明情况,重新填写正确凭证,承兑行应该给予解付。但属于因不懂银行承兑汇票背书填写而造成多处委托收款背书时,则逐个要求其合法取得承兑汇票背书的前手证明背书的连续性,以此依法举证,承兑银行也应给予解付。

3、背书转让给个人错误。由于银行承兑汇票不允许背书转让给个人,当银行承兑汇票出现一处背书为个人时,解决办法有二:一是持票人可行使追索权,退还给前手。依次类推,直至追索到出票人,要求其更换票据或退票;二是个人的前手与个人后手达成协议,通过书面证明的形式证明背书无效,然后,由个人前手的单位委托银行收款。

4、背书重复。

重复背书毕竟是背书中的一种偶然,且中国人民银行没有明确的规定予以承认此种背书形式。因此为了及时、、稳妥地收回票款,建议票据接收人遇到此类票据时,应要求重复背书人出具证明或承诺,或与承兑行事先取得沟通认可。